前言:

在集采常态化、医保谈判严格控费等政策的影响下,医药板块中受政策影响小且兼具高壁垒、高增长的赛道不多,核药是其中之一。

一、核药的定义以及分类

核药,即放射性药物,也被称为核素药物,是由放射性同位素搭配专门定位特定器官及组织的分子试剂组成的医药制剂,是一种具有放射性的药品,可用于影像诊断及临床治疗。根据用途可分为诊断用核素药物和治疗用核素药物。

诊断用核药包括脏器显像用药物和功能测定用药物两类,结合SPECT或PET,在分子水平上研究药物在活体内的功能和代谢过程,实现生理和病理过程的快速、无损和实时成像,为真正意义上的早期诊断、及时治疗提供了手段。

治疗用核药是指患者通过口服或注射放射性药物能够高度选择性浓集在病变组织,利用放射性同位素辐射的射线产生局部电离辐射生物效应,从而抑制或破坏病变组织发挥治疗作用。目前,用于甲状腺疾病治疗、肿瘤治疗等。

.png)

图 1. 核药分类

二、发展历程

早期发展阶段

1913年第一次使用核素Ra治疗疾病;

1951年FDA首次批准131I用于治疗甲状腺疾病;

99mTc、131I、68Ga、201Tl、111In等广泛用于心、脑、肾、骨、肺、甲状腺等多种疾患的检查,其中99mTc应用占80%以上。

PET-CT出现,18F-FDG广泛应用

1994年FDA批准18F-FDG上市用于PET显像;

1998年PET-CT出现,用于肿瘤、脑和心脏等重大疾病早期发现和诊断;

18F多个产品陆续上市,但至今18F-FDG仍是PET-CT应用最广泛显影剂。

多肽与抗体偶联核素药物兴起

2002年90Y标记抗体(Zevalin)获批上市,用于非霍奇金淋巴瘤治疗,其脂微球产品用于肝癌治疗;

2013年223Ra(Xofigo)获FDA批准用于前列腺癌,是唯一获批的α粒子靶向疗法;

RGD为代表的多肽核药成为研究热点,已进入临床III期。

诊疗一体化开启核药新篇章

2018年诺华的68Ga/177Lu多肽偶联药物被FDA批准诊断和治疗胃肠胰神经内分泌肿瘤,开启诊疗一体化时代;

124I/131I、68Y/90Y、55Co/58mCo、72As/77As等其他核素对在研究用于诊断治疗对,目前SSTR、PSMA、CXCR4、FAP是热门靶点;

以核欣医药等为代表开发的具有双特异性的双靶点诊疗一体化创新核药将诊疗一体化推向新的高度。

三、核药的空间:核医学的普及打开市场空间

1、 国内核药可及性和渗透率较低,空间巨大核医药发展已有 100 多年,我国从 20 世纪 50 年代开始研究,起步较晚,落后 于发达国家。截至 2020 年 7 月,FDA 共批准了 52 种核药,其中多种产品在我 国并无企业获批。整体而言,国内核药的品种数量有待提高,国内研发实力也与 发达国家存在一定差距。

根据 Efrain Araujo Perini 等研究人员 2019 年发表的文献,当前全球各地的同 位素和放射性药物可及性仍有较大差距,其中亚洲反应堆并用于生产医用放射性 同位素的国家人口比例仅为 77%,有加速器并用于生产医用放射性同位素的国 家人口比例仅为 88%,有国产或进口放射性药物的国家人口比例仅为 88%,与 最先进的北美地区差距明显。

张锦明、杜进在 2019 年发表的《中国放射性药物制备的现状及展望》中指出, 我国与欧美发达国家相比无论医用核素的种类还是批准上市的品种都有很大差 距,2017 年全球核药销售额达 45 亿美元,其中美国占 38%,欧洲占 24%,我国仅占不到 8%;以目前使用较多的 99mTc 为例,其母体核素 99Mo 全球 2017 年 用量 50 万居里,美国年用量 20~30 万居里,占全球 50%以上,而我国年用量 为 1.2 万居里,仅占全球的 3%。当前中国核药的渗透率远低于成熟市场,有着巨大的发展空间。

2、 核医学的快速发展拉动核药高速放量

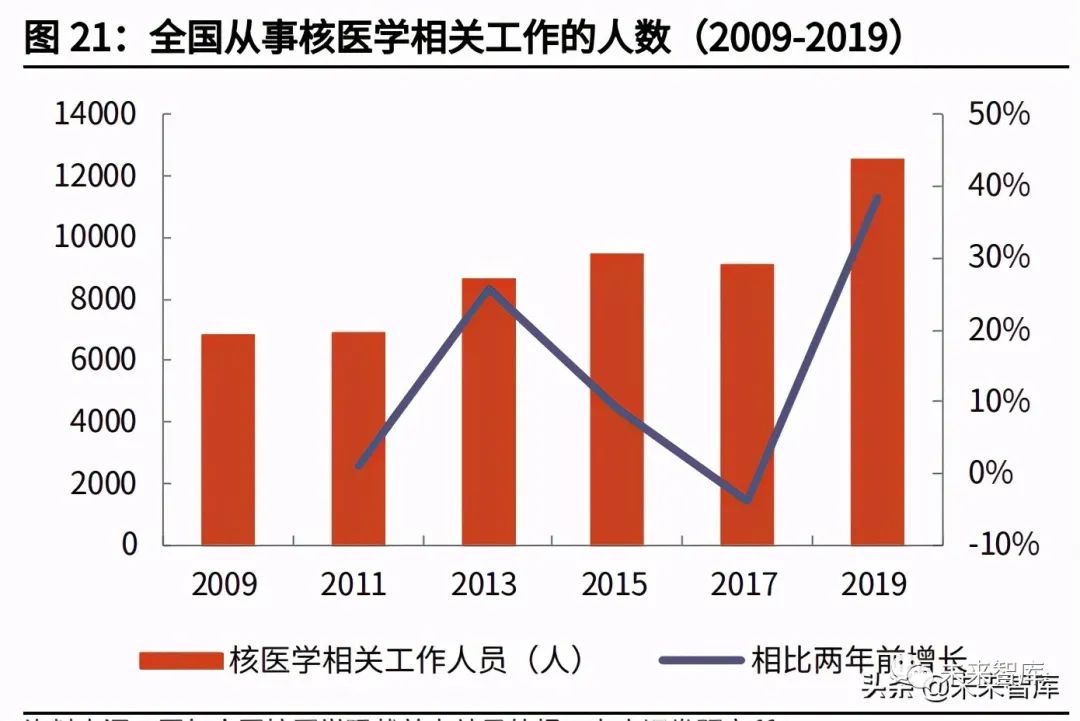

近年来,中国的核医学快速发展,核医学科建设取得了长足的进步。截至2019年12月 31日,全国从事核医学专业相关的科(室)达到 1148 个,相比2017年增加 23.8%;共有12578人从事核医学相关工作,相比2017年增加38.4%。核医学科室和人员的增长有力地拉动了核医药在临床上渗透率的迅速提升。从长期来看,全国影像医学与核医学专业的研究生导师和在读研究生人数也呈现 明显的增长态势,将为我国的核医药行业输送源源不断的人才,利好行业的长远发展。

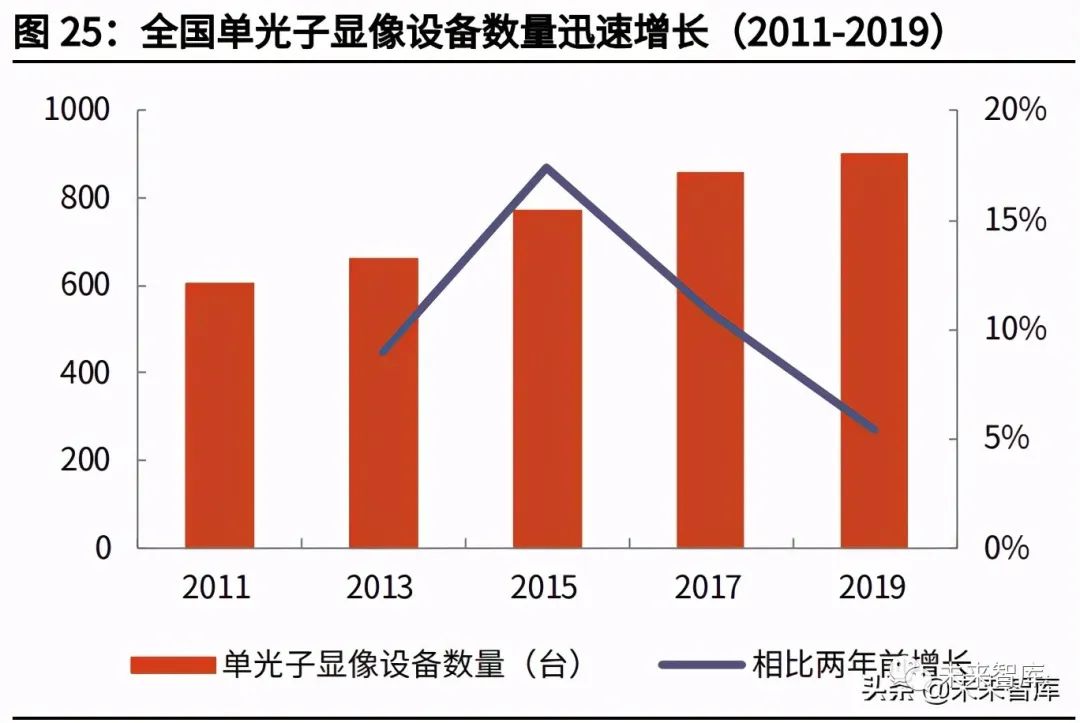

除了学科和人员建设之外,核医学基础设施的硬件建设也发挥了重大作用。正电 子显像设备(PET、PET/CT、PET/MR)的数量近年来持续快速增长,2019 年 底已经达到 427 台,相比 2017 年增加了 39.1%;单光子显像设备(SPECT/CT、 SPECT、γ相机等)的数量在 2019 年底达到 903 台,相比 2017 年增加了 5.4%。2020 年 7 月,国家卫健委发布关于调整 2018—2020 年大型医用设备配置规划 的通知。在调整后的配置规划中,PET/MR 规划总数达到 82 台,其中 2018-2020 年规划数为 77 台;PET/CT 规划总数达到 884 台,其中 2018-2020 年规划数为551 台。国家对于核医学相关设备的配置重视程度持续加大,将更好地满足临床 诊疗、医学研究和人民群众的就医需求,也将进一步拉动核医药产业的快速增长。

3、 核创新药:点亮核医学的星辰大海

随着核医药技术的不断进步,放射性创新药开始逐步发展,适应症逐步拓宽,并 陆续取得优秀的临床数据,有望为未来的核医学发展提供新的动力。国内企业也正在通过内生研发和外部引进两种模式来逐步扩充新的核医药产品线。

Lutathera:核创新药的先驱

Advanced Accelerator Applications公司(以下简称“AAA”)研发的 Lutathera(lutetium Lu 177 dotatate)于 2018 年获 FDA 批准上市。Lutathera 是一种放射性标记的生长抑素类似物,可用于治疗生长抑素受体阳性的胃肠道胰 腺神经内分泌肿瘤(GEP-NETs),包括成人前肠,中肠和后肠神经内分泌肿瘤。Lutathera 与生长抑素受体结合,对亚型 2 受体(SSRT2)具有最高的亲和力。与表达生长抑素受体的细胞(包括恶性肿瘤)结合后进入细胞内。Lu 177 的 β 射线通过在阳性细胞和邻近细胞中形成自由基来诱导细胞损伤。临床试验 NETTER-1(NCT01578239)验证了 Lutathera 在进行性,高分化, 局部晚期/不可手术或转移性生长抑素受体阳性的中肠类癌患者中的疗效。Lutathera 相比对照组长效奥曲肽显著改善了患者的生存情况,两组的 ORR 分 别为 13%和 4%,Lutathera 组的生存期也得到显著延长。

2017 年,诺华以 39 亿美元收购 AAA,核药平台的价值正逐步得到国际一流创 新药平台的认可。Lutathera 上市后销售额迅速增长,2018 年销售额 1.67 亿美元,2019 年销售 额 4.41 亿美元,同比增长 167%。该产品已经于 2020 年 7 月在国内提交临床申请。

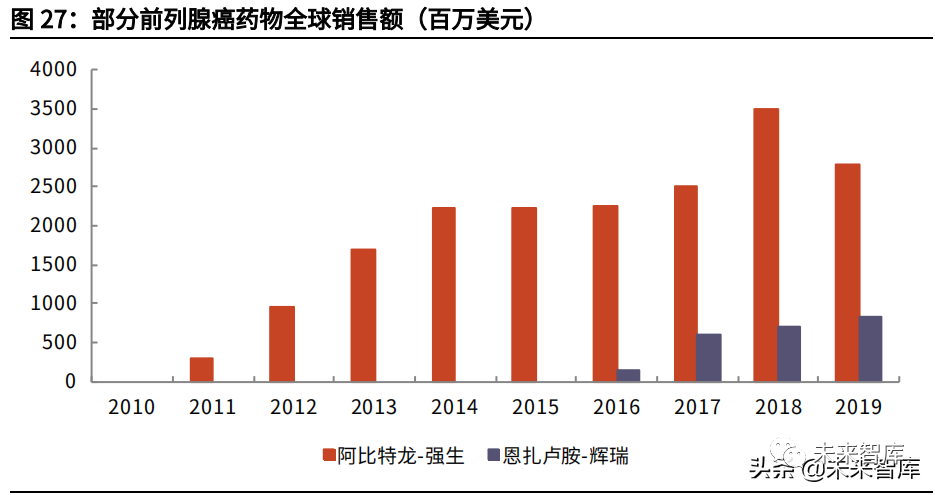

Lu-177 PSMA:前列腺癌的明日之星前列腺癌是世界上第二大常见癌种,早期患者预后良好,而晚期患者则多数会对 标准治疗产生耐药性。目前主流药物包括恩扎卢胺、阿比特龙、卡巴他赛等。该癌种已经诞生多个重磅炸弹级产品,如 2019 年强生的阿比特龙全球销售额达到 27.95 亿美元(按 2019.12.31 汇率换算约为人民币 195 亿元),辉瑞的恩扎卢 胺销售额达到 8.38 亿美元(按 2019.12.31 汇率换算约为人民币 58 亿元)。

尽管有上述药物的成功,但部分前列腺癌患者仍继续产生抗药性和疾病进展,仍存在大量未满足的临床需求。在众多探索中,放射性核素疗法有望提供高度个性化的治疗方案。前列腺特异性膜抗原(Prostate-Specific Membrane Antigen, PSMA)是具有大量细胞外部分的 II 型跨膜糖蛋白,其表达水平与格里森评分、 转移状态和激素抵抗呈正相关,因而成为转移性去势抵抗性前列腺癌治疗的潜力 靶点。已有多个针对 PSMA 的新型成像和放射治疗药物正在开发,如 177Lu-PSMA-617,其由 PSMA-617(一种与 PSMA 高亲和力靶向前列腺癌细胞 的小分子)、Glu-urea-Lys PSMA 结合基序、与 177Lu 链接的 DOTA/DOTAGA 螯合剂,可释放高能 β 粒子破坏疾病部位的癌细胞。

在一项用 177Lu-PSMA-617 治疗转移性去势抵抗性前列腺癌的 II 期临床试验中, 该药物产生了优秀的疗效。采用该疗法的患者中,PSA(Prostate-Specific Antigen,前列腺特异性抗原)水平下降幅度大于等于 50%的患者比例高达 64%;全部入组患者的中位总生存期为13.3个月,其中 PSA 下降幅度大于等于 50% 的患者生存期长达18.4个月。

临床试验的结果显示,177Lu-PSMA 用于标准治疗后进展的转移性去势抵抗性前列腺癌具有良好的有效性和安全性,延长患者的生存期、提升生活质量。2018 年,诺华以每股 24 美元、总值 21 亿美元(溢价 54%)收购 Endocyte, 获得 177Lu-PSMA-617,该产品获批上市后有望成为下一个前列腺癌的重磅炸弹级产品。

四、国内疾病和市场局势

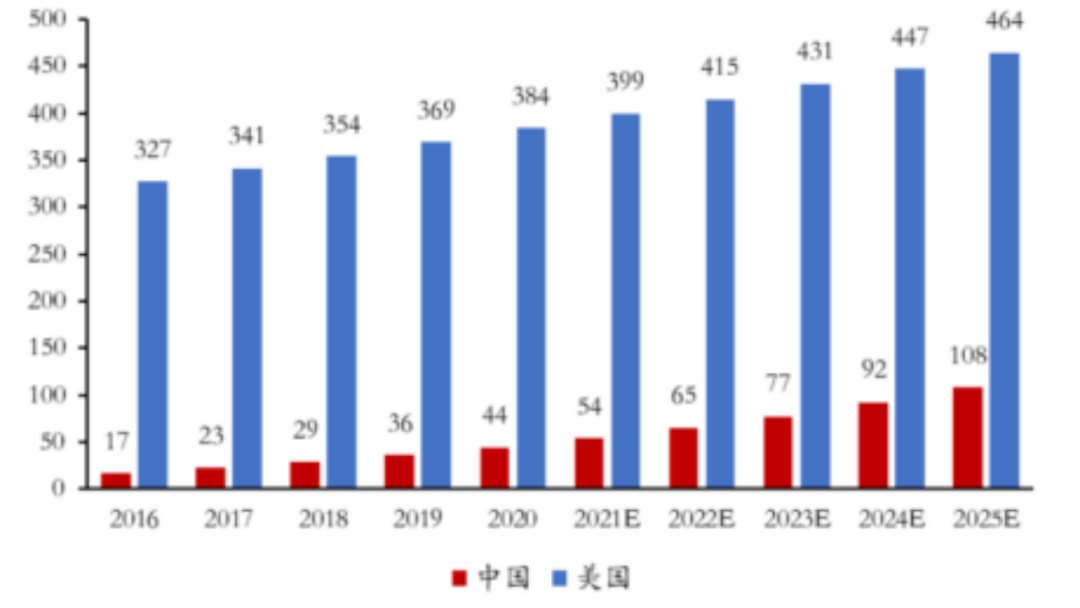

国内前列腺患病人数迅速增高。中国前列腺癌患者数处于高速增长期。根据Frost&Sulliven统计,2016年中国前列腺癌患者数为17万人,2020年增长至44万人,年复合增长率达26.8%,预计2025年将增长至108万人,主要原因在于中国对于前列腺癌的早期筛查和诊断与发达国家存在较大差距,近些年随着国内筛查和诊断技术的推进和人口老龄化,覆盖人群逐渐扩大,导致患者数呈快速上升的状态。

.png)

(图3)中国和美国前列腺癌患病人数(万人)

我国核医学市场当前局势

1、处于起步阶段,潜力巨大

同欧美国家相比,我国核医学市场起步较晚,近年处于快速发展阶段,市场渗透率还很低,国内强大的医疗需求有望不断催生行业发展。同时国内近年政策利好不断,配置证的下放和规划不断增加对PET/CT的配置,利好行业发展,同时在当前国内政策对医药板块扰动的大背景下,核医学板块是少有的政策免疫板块。

2、核素药物产业仍处于起步阶段

我国核素药物处于起步阶段,而欧美发达国家经过多年的积累已经相对成熟。近年来随着国内核医学的进步、国家和公众对于放射性药物认识的不断提高,国内核素药物产业发展较迅速,尤其在近年增速有所加快,但仍处于起步阶段。

3、人均核医学支出低

国内核医学人均支出远低于美国。对比美国,国内核医学人均支出从2012年的1.8元增长到2016年的2.8元,而同期美国从2012年的37.2元增长到2016年的51.9元,中国核医学市场渗透率明显低于美国市场,预计未来随着国内核医学科的发展以及核医学设备配置证的放开,国内市场的渗透率有望不断提高,缩小同美国的差距。

(图4)中美核医学人均支出

五、核药的壁垒

1、 半衰期对物流配送提出极高要求

Efrain Araujo Perini 等研究者在 2019 年发表的《Pre-feasibility Study for Establishing Radioisotope and Radiopharmaceutical Production Facilities in Developing Countries》一文中指出,核医学诊断最常用的类型是单光子发 射计算机断层成像术(Single-Photon Emission Computed Tomography, SPECT),其优点是可以拍摄解剖结构的图像,还可以显示诸如血流之类的生物 活动。该技术使用由放射性同位素直接发射并由伽马相机检测的γ射线,最常见 的同位素是 99mTc,该同位素的全球年用量达到 3-4 千万次程序。该同位素半衰 期是 6 小时,此半衰期足够检查代谢过程,同时又能最小化对患者的辐射剂量, 而从放射性同位素生产基地运输到医疗机构又成为很大的问题,当前的解决方案 是先制造半衰期更长的前体 99Mo(半衰期=2.7 天),然后根据需要生产 99mTc。

正电子发射断层成像术(Positron Emission Tomography,PET)在使用放射性 同位素和检测 γ 射线方面与 SPECT 相似,其常用同位素是半衰期不到 2 小时的 18F,主要合成为氟[ 18F]脱氧葡萄糖(18F-FDG)。PET 相比 SPECT 有着更好的 分辨率和更高的灵敏度,但由于半衰期过短,因此通常要求回旋加速器在 PET 中心或紧邻的位置。

例如国内龙头东诚药业针对核药的特点,对于长半衰期的产品采取以销定产为 主,结合库存和市场总体情况确定产量的生产模式;短半衰期的产品采取定制化 生产模式。公司沿着国内黑河-腾冲人口分布线布局核药中心,短半衰期药物进 行网络化布局,长半衰期药物采用基地化建设,截至 2020 年中报,公司已经投 入运营 7 个以单光子药物为主的核药中心,14 个以正电子为主的核药中心。

2、 监管体系特殊而严格

核药行业在中国受到高度监管,各方面规定的复杂与严格程度远高于普通药品。国内相关法律法规涵盖的领域包括放射性药品、医疗器械、同位素、放射源及射 线装置、放射性物品的回收再利用及环境保护等。2015 年修订的《中华人民共和国药品管理法》、2016 年修订的《药品管理法实 施条例》、2017 年修订的《药品生产监督管理办法》和《放射性药品管理办法》 共同构成了中国境内放射性药品、医疗器械生产及销售的监管主要框架。2003 年生效的《中华人民共和国放射性污染防治法》、2010 年生效的《放射性 物品运输安全管理条例》、2011 年生效的《放射性同位素与射线装置安全和防 护管理办法》、2017 年修订的《放射性同位素与射线装置安全许可管理办法》、 2019 年修订的《放射性同位素与射线装置安全和防护条例》以及原环境保护部 (国家核安全局)、公安部、原卫生部、海关总署、交通运输部、原铁道部、中 国民用航空局、国家国防科工局批准的《放射性物品分类和名录》(试行)共同 构成了中国境内放射性物品的监管框架。行业主要监管机构包括:1) 国家药监局及省、自治区、直辖市各级药监部门是放射性药品行业的主要监 管机构;2) 生态环境部对中国境内放射性同位素、射线装置的安全和防护工作进行统一 监督管理;3) 国务院核安全监管部门对中国境内放射性物品运输的核与辐射安全实施监 督管理。核医学产业链需要遵守的有关法律法规,除了药品生产许可证及批文、医疗器械 生产许可证及批文、药品生产质量管理规范、医疗器械生产质量管理规范、体外 诊断试剂管理等常规医药法律法规之外,还有众多特殊要求,2017 年新修订的 《放射性药品管理办法》进行了详细规定:

放射性药品的生产经营:研制单位在放射性新药临床研究结束后,向国务院药品监督管理部门提 出申请,经国务院药品监督管理部门审核批准,发给新药证书。国务 院药品监督管理部门在审核批准时,应当征求国务院国防科技工业主 管部门的意见。

开办放射性药品生产、经营企业,必须具备《药品管理法》规定的条件, 符合国家有关放射性同位素安全和防护的规定与标准,并履行环境影 响评价文件的审批手续;开办放射性药品生产企业,经国务院国防科 技工业主管部门审查同意,国务院药品监督管理部门审核批准后,由 所在省、自治区、直辖市药品监督管理部门发给《放射性药品生产企 业许可证》;开办放射性药品经营企业,经国务院药品监督管理部门 审核并征求国务院国防科技工业主管部门意见后批准的,由所在省、 自治区、直辖市药品监督管理部门发给《放射性药品经营企业许可证》。无许可证的生产、经营企业,一律不准生产、销售放射性药品。

放射性药品的销售使用:放射性药品的生产、经营单位凭省、自治区或直辖市药监部门发给的《放 射性药品生产企业许可证》、《放射性药品经营企业许可证》,医疗 单位凭省、自治区或直辖市药监部门发给的《放射性药品使用许可证》, 申请办理订货;

医疗单位使用放射性药品,必须符合国家有关放射性同位素安全与防护 的规定,所在地的省、自治区或直辖市药监部门应当根据医疗单位核 医疗技术人员的水准、设备条件、核发相应等级的《放射性药品使用 许可证》,无许可证的医疗单位不得临床使用放射性药品。

3、 原材料依赖进口、供应短缺

医用同位素主要通过反应堆或加速器辐照后,经过一系列放化分离手段获得,部 分可通过发生器的方式利用前体核素制备,但前体核素亦需要反应堆或加速器辐 照获得。反应堆辐照是获得医用同位素最重要、最常用的方法,反应堆生产的医 用同位素大于 40 种,在所有医用同位素种类占比超过 80%,常用的包括 99Mo/99mTc、125,131I、89Sr、32P、177Lu、90Y、14C 等。然而由于多种原因,目前 我国除少量 131I 和 177Lu 外,大部分反应堆辐照获得的医用同位素都依赖于进口, 而海外放射性同位素供货商一般也倾向于和现有客户合作而非建立新的业务关 系,否则可能带来另外的供应链风险。保证放射性同位素原料按合理价格稳定供 应成为新进入者的重大挑战。

4、 技术难度与品牌认知

放射性同位素的生产依赖于大型核反应堆或回旋加速器,其建造和运作需要复杂 的技术且须遵守更为严格的规定。此外,制造显像诊断及医疗放射性药品涉及复 杂的核技术,包括放射性示踪技术及放射性检测技术。此外制造商须具备合格的 防辐射生产设备及机械并有合格核技术专业人员操作及监督整个生产过程,对于新进入者是很高的技术壁垒。

六、虽然刚起步,但未来可期

为实现常用医用同位素的稳定自主供应,自2018年起,中物院二所依托中国绵阳研究堆,在国家核能开发项目与四川省科技重大专项的支持下,启动无载体鲁-177自主规模化生产关键技术研究与产业化应用工作。

2019年底,中国工程物理研究院率先研发出具有自主知识产权的无载体177Lu产品,首次实现了无载体177Lu居里级国产化批量生产,单次生产能力提升每次至25Ci,年生产能力实现千居里,并成功应用于临床预研和新药开发。

同时,2021年,中核集团下属成都中核高通实现GMP级无载体177Lu商业供应,进一步支撑我国核药市场发展。截止目前,177Lu进口与国产并存,特别是国产177Lu规模化生产与临床应用极大地增强了放射性药物及核医学行业核素自主化的信心,显著促进了我国177Lu创新药物研发与转化进程。

虽然就目前来看,我们即将遇到的挑战和困难还有很多:在临床研究中存在用药难、用药慢、用药贵等问题。但是在国家政策的大力扶持以及国内新秀企业的不断崛起,我们核药市场的形式依旧未来可期。